但当所有人都能用AI进行画图的时候,想法和创意显得更加重要,因为他们不仅能用AI辅助,依靠自身审美底蕴,可以描述出更优秀的视觉构图。这是AI无法替代的部分:“这个世界永远不缺画图的工具,更需要的是用思考者、创造者、解决者去提供思路创意”。

例如,大模型解决视觉问题过程中,将图像分割成多个小块(Patches),可以将图像数据转换为序列数据,然后利用Transformer架构进行处理。在一个包含10个类别(如猫、狗、汽车等)的图像分类任务中,Transformer架构的模型可以根据图像小块序列来判断图像属于哪个类别。也就是说,AI可以很好的代替人做简单判断。

图片选择式验证码代替了人类脑力劳动,但AI大模型很难去创造一种新的验证码确认方式。因此,该逻辑下,AI和人脑劳动是共存的,更多偏向帮助人脑进行辅助决策。

ChatGPT无疑是全球大模型龙头,无论是下载量、使用量、付费量方面,但母公司OPEN-AI至今也很难找到很好的商业化应用,收入来源仍以C端订阅用户为主。

图2:OPEN-AI的付费预期

2024年,按照C端基础版ChatGPT的每月订阅费用为20美元计算,订阅数在2024年9月突破1100万,月收入贡献为2.2亿美金,则未来一年理论贡献额在26.4亿美金。

图:ChatGPT的订阅收费等级

机构预计OPEN-AI公司2024全年收入为37亿-41亿美元,亏损在50亿美元以上。根据分析师测算,若订阅量增长至1500万,价格需要上升至40-44美元,即月收入6亿美金,方可实现收入平衡,但预计研发支出还会不断增加,显然只是刻舟求剑。

考虑到订阅人数增速已经乏力,未来必须找到新的B端收入来源。因此,北美科技巨头2025-2026年的资本支出持续性存疑,上游算力产业链的业绩成长性压力,已经部分反映到了英伟达的股价表现上。

2023年,全球一级市场在AI领域的投资金额达到了224亿美元,超过了过去十年加起来的总和。224亿美元中有超过66%的钱又投向算力基础设施,约20%投向生成式AI模型企业,AI应用投资占比不到15%。

国际上的众多科技企业纷纷追随OPEN-AI脚步,纷纷构建LLM大语言模型。尽管在文本处理和生成上表现优异,但大模型的产品形态同质化严重,难以发掘用户潜在需求,无法足够的用户粘性,且用户付费意愿不足。

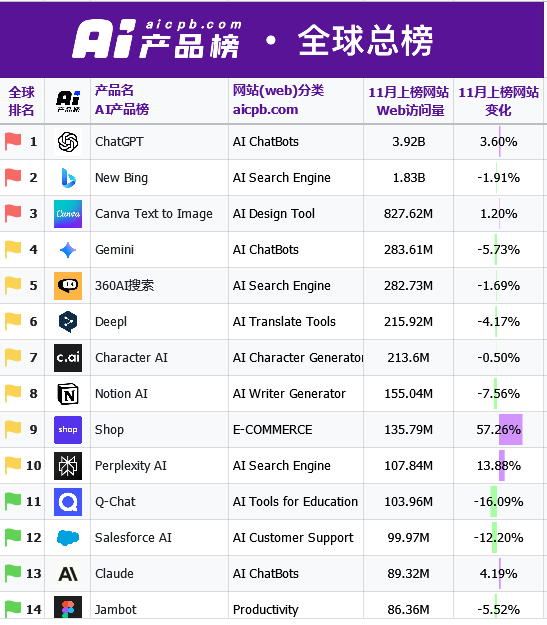

图4-5:下载和访问排名前列的大模型

国内情况与国际类似,腾讯等互联网龙头纷纷入局,各大企业均有大模型,但在访问量、使用量、算法、硬件供给等均不达标的背景下,很难与OPEN-AI公司龙头应用ChatGPT进行竞争,何况OPEN-AI公司本身还未盈利。