目前美国联邦失业救助计划即将到期,美国参议院共和党公布新一轮财政刺激方案,高达1万亿美元。后续美国联邦料难达成更大规模纾困计划,但美联储预计将维持当前利率至2020年底,维持购债规模,资产负债表规模目前在7万亿美元附近,且不设置上限。欧盟7月22日通过7500亿欧元经济复苏支出计划。两会工作报告表示,中国M2及社会融资规模增速将明显高于去年。因此尽管疫情形势依然严峻、全球经济难有V型反弹,但全球货币超发带动流动性过热,且下半年将延续,铜、金银、美股等均创下新高,基本面相对较强的品种在全球宽松财政及货币政策下,上行仍在路上。截止7月30日,美国国债长期平均实际利率为-0.46%,续创历史新低,10年期国债利率继续下降,已下降至0.55%,通胀预期回升至1.53%。

(二)货币过度超发往往导致金融资产价格泡沫

在疫情期间,风险快速被释放,同时利率下行至新低,宽松货币与财政政策为复苏提供土壤。通过对1980年至2020年进行回测,每一次商品筑底必然面临三个信号,一为在风险释放下经济预期的急速恶化,二为大宗商品价格处于上一轮周期低点附近,三为经济急速恶化倒逼货币政策与财政政策超量宽松,如1983年墨西哥债务危机,1987年拉美债务危机,2001年科技股泡沫破灭,2008年次贷危机,2015年A股泡沫破灭,在多次危机中,美债利率大幅下行后,危机逐步解除,而宽松的货币政策为未来经济复苏提供了土壤。

中国为大宗商品主要消费国,在疫情期间,疫情发展成为大宗商品的最大基本面,而我国快速控制住疫情为经济基本面环比快速改善提供土壤,同时,全球宽松的货币政策更加推升了经济快速的回暖。相较于2008年金融危机,今年疫情期间PMI在2月达到底部,仅仅一个月后的三月就恢复至枯荣线上方,而08年PMI用了4个月才恢复至50以上。

在美国大规模财政刺激下,美国5、6月经济反弹超预期,但7月经济复苏显示放缓迹象,7月21日当周首次申请失业金人数自3月以来回升,美国7月制造业及服务业PMI均不及预期。美国疫情形势较欧洲严峻,且欧盟通过7500亿欧元经济复苏支出计划,欧元区7月制造业及服务业PMI均大幅回升且再次回到扩张区间,因此后续欧洲经济修复好于美国,美元指数仍有下行空间,对铜等以美元计价的大宗商品提供支持。

本月美元指数从97跌至92.5附近,跌幅近5%,并且创下两年来新低,美国经济深受疫情冲击,如果新一轮的财政刺激措施落地将使得美联储资产负债表进一步上行,美元指数短期将延续下行趋势。

历史上看,美元大幅贬值必然对应铜价的大涨。美元的强弱将影响主要工业国家铜的进口与消费成本,美元贬值会刺激全球铜需求的增加,中国、日本、欧洲作为主要的铜需求国,美元贬值会降低消费成本,短期内刺激消费的增加。

2020年新冠疫情对全球铜矿产出造成较大影响,大致分为两个阶段:第一阶段,2-4月新冠疫情在铜主要消费地爆发,但秘鲁和智利也受到影响,秘鲁疫情较为严重,智利相对较好。3月中旬-5月中旬之间,秘鲁和智利均出台了较为严厉的疫情管控措施,1-6月秘鲁铜矿产量大幅下降约21万吨,同期,智利铜矿产量增加约8万吨;第二阶段,5月中下旬智利和秘鲁疫情管控措施解除之后,智利疫情出现加速,在这期间智利和秘鲁政府并没有像第一阶段一样出台严厉的管控措施,但在铜矿工人合同到期时,Zaldivar和Centinela两家铜矿劳资双方未谈拢而闹出罢工的消息,好在智利政府及时介入,这两家铜矿罢工事件随着工会接受新合同而得以平息,截止到当前,智利还未出现因疫情而关停的铜矿。2020年1-6月,秘鲁矿产铜累计产量87.4万吨,同比下降19.5%或者下降约21万吨,5月下旬秘鲁疫情管控措施逐步解禁,6月底矿山产能恢复到疫前的80%。5月秘鲁矿产铜产量11.5万吨,环比增加0.3万吨,6月秘鲁铜矿产量进一步回升到18万吨;2020年1-6月,智利矿产铜累计产量285.9万吨,同比增长2.7%或者增加7.4万吨。秘鲁和智利上半年的数据跟主要矿业公司产量基本一致,铜矿实际产出要比预期的数字要好一些,若下半年不出现强制疫情管控措施,则估计铜矿产出数字可能会更乐观一些。2020年1-6月中国铜精矿进口1086万实物吨,同比增加3%。

2020年上半年受疫情影响,中国自秘鲁和智利铜精矿进口量下降,但自墨西哥、哈萨克斯坦及其他地区进口增加,这使得中国铜精矿进口整体平稳。自秘鲁进口的铜精矿同比减少53.4%,其中,1-6月自秘鲁进口铜精矿约为256万实物吨,在中国铜精矿进口总量的比重为23.6%,较去年同期下降4.3个百分点;1-6月自智利进口的铜精矿约为359万实物吨,在中国铜精矿进口总量的比重为35.9%,较去年同期下降3.6个百分点。

1-6月中国精炼铜进口192.9万吨,同比增加20.6%或32.9万吨,其中5月和6月精铜进口量远超市场预期,大量精铜从国外转移到国内,这主要是由于国内2季度消费旺盛,并且进口窗口在2季度大部分时间是打开的。1-6月自智利进口62.94万吨,占中国精铜进口总量的32.7%,与2019年同期比重基本持平;1-6月自秘鲁进口8.15万吨,占中国精铜进口总量的4.2%,与2019年同期比重基本持平。

总体来看,智利、秘鲁在下半年供给端预减,但遇减幅度不大。7月份,通过跟踪15家海外大型矿陆续公布了二季度的财报,并继续调整全年的产量预期。已经公布财报的15家铜矿商铜产量合计为275.5万吨,较去年二季度的288.7万吨下降4.6%;较一季度的276.2万吨下降0.3%;上半年累计产量551.7万吨,累计同比下降2.2%。通过这些财报数据以及结合这些海外矿企应对新冠疫情的新闻来看,新冠疫情对于二季度的全球铜矿生产依然有较大的影响。二季度全球铜矿产量受影响最大的矿山大部分来自于秘鲁和智利,这主要是二季度秘鲁和智利的新冠疫情形势更加严峻,当地铜矿企业运营生产都被迫中止,因此产量水平下降较为明显。例如,安托法加斯塔二季度产量报告显示,二季度该公司铜产量环比减少8.4%至17.77万吨;铜销售量环比减少8.4%至17.89万吨;迄今铜产量总计37.17万吨,同比下降4%。旗下Centinela铜矿项目出现了14.3%的累计同比下降。泰克资源二季度报告显示,二季度该公司铜产量总计5.9万吨,同比下降23%,去年同期为7.7万吨。2020年上半年,泰克资源铜产量总计13万吨,同比下降11.6%,去年同期为14.7万吨。旗下Antamina铜矿项目出现了52.5%的产量同比下滑,QB项目建设也被迫延长。尽管智利新冠疫情爆发,但全球最大的铜生产商Codelco二季度仍然设法提高了产量。据悉,二季度Codelco铜产量同比增长了2.8%,今年上半年铜产量增长了4.7%,但这主要得益于去年基数较低。根据政府统计机构INE发布的数据显示,自疫情在智利爆发以来,该国的铜产量在6月份首次出现下滑。6月智利铜产量同比下降0.6%至472172吨。这也显示了智利情况的不容乐观。整体来看,在一季度预计全年受影响的产量至少达到45万吨的基础上,继续将这一数字上调至59万吨。因此下调全年铜矿产量至2014万吨,此前预期为2028万吨;增速也从-0.1%进一步下调为-0.8%。这也意味着下半年全球铜矿的供应依然不容乐观。

Ø 需求端

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近37%,家电(空调等制冷设备)占15%,汽车行业占比8%,建筑占比21%。

电力行业是国内精铜消费占比最大的行业。2020年6月,国家电网基本建设投资完成额累计达到1657亿元,累计同比上升0.7%;国家电源基本建设投资完成额1738亿元,累计同比增加51.5%。国家电网和电源基本建设投资完成额合计3395亿元,累计同比增长28.31%。从数据来看,电网的累计投资增速在年初一度累计同比下降43.5%,但是半年过去,至6月份累计增速已经转正。电源投资的增速更是不断增加,从2月的-10.9%直接增至6月的51.5%。今年是国内光伏和风电的安装大年,因此预计未来电源投资的累计增速仍有继续上升的空间。而电网方面,电网的投资增速也在不断攀升,这主要是由于国内为了对冲经济下行压力而加注基建投资的策略。国家电网的投资计划也从年初的4050亿,上升至4500亿,最近又上调至4600亿。根据投资计划和经验,下半年国内电网投资增速还将继续扩大,且全年投资额有望超出计划水平。

从实际调研情况来看,7月电线电缆企业开工率为101.61%,环比减少1.53个百分点,同比增加10.14个百分点。7月线缆企业开工率环比小幅走弱,多数工厂反映7月新订单量有所下滑,但同比来看订单表现仍较好。预计8月电线电缆企业开工率为99.92%,环比下降1.70个百分点,同比上升8.76个百分点。7-8月份进入季节性淡季,7月工厂新订单走弱,工厂普遍下调对8月份的产量预期。但是在后期市场走出淡季之后,继续看好电网投资需求带动国内铜需求整体向好。

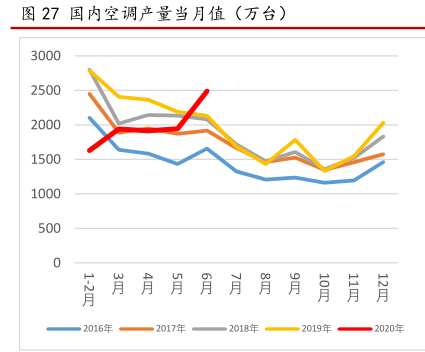

根据产业在线数据,2020年6月家用空调产量1741万台,同比增加21.5%;2020年1-6月家用空调累计产量7531.2万台,累计同比下降14.97%,降幅缩小5个百分点。2020年6月家用空调销量1716万台,同比增加13.1%;2020年1-6月家用空调累计销量7606.1万台,同比下降15.98%,降幅缩小5.9个百分点。数据上看,6月份空调产销大幅增加,双双出现了两位数的增速,这主要得益于目前处于空调产销的旺季,终端需求出现明显复苏,带动产销回暖。

分项数据来看,6月份空调内销1172万台,同比增加13.5%;出口544.6万台,同比增加12.2%,显示了6月份内外需求都出现了回升状态。空调新能效等级实施后,库存商品在2021年7月1日之前依然可以销售,旺季中库存商品或为内销促销的主力,有望加速出清,为新冷年开盘减轻库存压力。

从产业在线监测的7月份排产数据来看,同比增幅接近+20%,8月空调排产数据出炉,行业排产约为1263万台,较去年同期生产实绩增长23.2%,其中,内销外销分别较去年同期销售实绩增长23.4%、21.7%。从历史数据来看,空调销量平均滞后商品房销售面积5-7个月时间,2019年份我国商品房销售面积同比微跌0.1%,房屋竣工同比增长2.6%,从房地产开发到竣工、销售周期来看,今年将迎来大面积竣工,因此预计今年下半年家电及空调行业仍有不错表现。但从仅从7、8月表现来看,往年空调销量环比大幅下降。但疫情导致今年需求后移,因此下半年家电消费或强于季节性表现,8月同比料正增长。

(三)新能源电动车

受政策补贴退坡影响,去年下半年以来新能源汽车行业出现明显降温。今年

全球新冠疫情的爆发,新能源汽车再遭重创,不过二季度以来产销数据持续回暖。

2020年6月,中国新能源汽车产销分别完成102,029.00辆和103,565.00辆,同比分别增长-0.24和-0.32倍。新能源汽车累计产销分别完成396,857.00辆和392,777.00辆,同比分别增长-0.35和-0.36倍。今年北京将增加10万辆新能源汽车指标,6月月1,日北京市政府提出,发拟于今年下半年一次性增发2万个新能源小客车指标,面向“无车家庭”配置。但刺激措施仍难以完全对冲疫情影响。新能源汽车是传统汽车用铜量的4倍左右,平均用铜量在80千克/辆左右,主要增量在锂电铜箔、电线电缆、电动机。因此新能源汽车及配套充电桩等基础设施的建立均将成为未来铜消费的一个新增长点。

2020年1-6月份国内房屋新开工面积97536.43万平方米,累计同比下降7.6%,降幅较上个月缩小5.2个百分点;1-6月份房屋竣工面积29029.81万平方米,累计同比下降10.5%,降幅较上个月下降0.8个百分点;1-6月份商品房销售面积69403.68万平方米,累计同比下降8.4%,降幅较上个月下降3.9个百分点。从上半年的房地产数据来看,6月份国内房地产数据较5月份继续呈现环比好转的趋势,但是和去年同期相比,依然有较大的负增长,年内转正任务艰巨。根据克而瑞数据,10强、50强、100强7月单月分别为4284亿元、9010亿元、10952亿元,同比增速分别为21.9%、25.1%、25.4%,1-7月累计销售额分别为25154亿元、51712亿元、62011亿元,同比增速分别为0%、2%、1%。前20中累计增速转正的房企数量达到11个,而5、6月对应数据分别为5、7个,恒大、金地、金科等累计增速更是达到20%。从单月及累计的数据来看,7月房企销售数据明显好转。数据上看,国内房产的销售数据再次出现单月的大幅增长,体现了市场需求在流动性宽松下回暖态势延续良好。这也将进一步带动国内地产的开工和竣工数据,目前来看地产开工数据出现已经明显回升,竣工数据回暖速度还较慢,未来有进一步上升空间。

结论:

从宏观层面来看,目前金融实际利率处于负值从通缩忧虑转向通胀预期。美联储将维持低利率至2022年。通胀预期叠加美元贬值,同时从全球疫情角度来看,大宗商品将持续走强。而铜和铁矿具有性质稳定耐储存、金属属性较强的商品特性,且具有一定程度的保值功能,故亦受到宽流动性的影响而导致其投机需求释放。

从铜基本面来看,铜和铁矿的库存仍处于历史较低水平。在2020年全年供给端预减的情况下,传统需求旺季“金九银十”也将支撑后续刚需。作为全球最主要的铜消费国,中国经济预期向好,基建和房地产两大板块持续托底中国经济。