不平凡的2020,突如其来的新冠病毒,一系列疫情防控措施在改变人们生活的同时,也将互联网医疗重新推上了新闻热点。从居家的远程问诊和远程处方,到如外卖一般的便利的在线购药和药物配送,再到首都医学专家对武汉重症病患的远程在线会诊,社会各界第一次切身感受到互联网医疗带给生活的便利。

针对互联网医疗行业在本次疫情期间发挥的巨大作用,国家卫健委在两个月内连发三文:一是要求加强互联网医疗的咨询服务作用,二是要求强化互联网医疗在分级诊疗中的地位,三是要求各省加快出台相关扶持政策,互联网医疗行业有望在2020年迎来突破式发展。

忆往昔——互联网医疗历史发展

序曲:(2000年-2010年)早在2000年,丁香园、39健康网等企业已经开始创立我国互联网医疗的发展之路。而奏响这一序曲的原因也是来自互联网对医学领域的第一次渗透。

前奏:(2010年-2014年):2010年左右,智能手机开启了移动互联网的大门,现象级的移动互联网巨头已初具规模,在此项革命的推动下,互联网医疗行业进一步发展加速,现象级的企业也出现在医疗行业,比如2011年成立的春雨医生。

高潮:(2014年-2015年):2014年在“双创”和资本的推动下,互联网医疗行业飞速发展。2015年,国务院、卫健委等部门开始陆续发布互联网医疗行业的大政方针,如《国务院关于积极推进“互联网+”行动的指导意见》,推广在线医疗卫生新模式。支持第三方机构构建医疗信息共享服务平台,利用移动互联网提供在线预约诊疗,向基层提供远程医疗服务,利用互联网、大数据等手段,提高重大疾病和突发公共卫生事件防控能力,探索电子处方。互联网医疗行业的热度空前。

回落:(2016年-2017年)2016年开始,政策对互联网医疗行业有所限制,一方面对互联网第三方平台药品网上零售试点结束延期,天猫京东等平台不许再卖药。

反转:(2018-至今)2018年国务院再次发文《关于促进“互联网+医疗健康”发展的意见》,互联网医疗再次得到市场重视,相继2019年医保局明确了互联网医疗收费标准和医保支付标准,进一步完善了互联网医疗的版图。时至今日,新冠疫情的再次刺激,互联网医疗重新走向上山之路。

再回首——互联网医疗关键环节

互联网医疗发展的关键因素:①医疗资源;②支付方式;③医疗信息系统;④药品处方流转;⑤政策监管;⑥流量入口。

医疗资源:目前的管理办法将互联网医院分为两类:1.作为实体医疗结构第二名称的互联网医院,如西安高新互联网医院;2.依托实体医疗机构独立设置的互联网医院,如熟知的好大夫互联网医院、春雨互联网医院等。互联网医疗必须依托实体医院,不得建立纯互联网平台医院。因此,链接优质的线下医疗资源决定了互联网医疗的品质,整合线下医疗资源成为互联网医疗发展的重要方向。

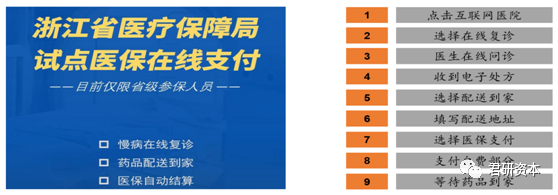

支付方式:目前互联网医疗大部分面向自费市场,但随着支付方式的完善,多元化的支付方式正在逐步兴起,国家医保局已全面支持公立医院APP的线上慢病复诊的医保支付,商业健康险也在逐步尝试支持互联网医疗。

浙江省邵逸夫医院在2020年2月15日成为浙江医保局首个医保在线支付试点

医疗信息系统:医疗信息电子化和医院间数据的共享互通,是互联网医疗的发展必须克服的。作为新的流量入口,如果不能实现数据的共通,则无法发挥互联网对医疗行业的真正意义。我国电子病历系统在2010年前后由卫生部印发了多项规范,部分实现了电子病例的规范化,为数据共同打下良好基础。

药品流转:带量采购虽然一定程度上终结了医疗行业“以药养医”的状态,但是另一方面也刺激了新一轮的整合。目前国内线上只能销售非处方药品(占药品市场份额仅15%),若能突破这一限制,则因药品买卖带来的流量会是互联网医院的一大亮点。

政策监管:政策端对于互联网医疗的监管的逐步明确,规范行业发展方向。

流量入口:“互联网+”的概念在属性上就具有打破区域性限制,开放流量入口的特点。同时,医疗行业具有很强的“头部效应”,优质的医疗资源掌握着数量庞大的患者群,而在区域性限制的因素下,就会造成拥堵,因此“互联网+医疗”有望成为打破这一现状的有力武器。

看今朝——互联网商业模式探讨

1. 持牌医院的商业模式

对于这些持牌医院来说,互联网医院的营收来自其提供远程诊疗服务的挂号费和诊疗费。而从2019年四季度起各省市也相继对互联网医疗的服务项目价格和医保支付等问题作出了指示。

2. 医疗IT厂商的商业模式:

技术提供是医疗IT厂商在互联网医院建设过程中的角色。对于自建、共建和平台三种存在模式的收入模式略有不同。

自建模式:医院主导建设和运营,医院向医疗IT供应商支付平台建设费和维护费;

共建模式:医院主导建设和运营,医疗IT供应商参与平台建设和运营,以诊疗费分润的方式获得收入;

平台模式:政府主导,医联体模式,医院接入。政府相关医疗IT供应商支付建设费用和维护费。

3. 互联网+在线问诊平台

互联网在线问诊平台与医院不同,并不是以严肃医疗为主的生存方式,而是主要满足的是普通百姓卫生健康方面的相关的服务。

互联网在线问诊平台的主要业务:

业务主要分为四类: 家庭医生服务、消费型医疗、健康商城、健康管理。

家庭医生服务:在线问诊、转诊、挂号、住院安排以及二次诊疗

消费型医疗:满足持续性、预防性以及其他健康相关需求,如体检、基因检测和医美等

健康商城:提供多元化产品,如药品、保健品、医疗器械、健身设备、个人护理用品等

健康管理:制定健康计划、个性化服务定制等

2019年平安好医生营业收入超过50亿元。毛利率高达23.13%,尤为突出在以服务为主的主营业务上,如健康管理业务毛利高达81.56%,家庭医生服务毛利为44.16%。

现如今,互联网在线问诊平台受到政策约束,只能提供健康咨询服务,而不能进行诊疗,无法开具处方,因此造成将流量引入电商业务,未来随着政策的逐步调整,线上处方的开具,加之平台巨大的流量入口,将会迎来更大的发展。

4. 互联网+药品商业模式:

从2006年国家食药监实行医药电商准入至今,互联网医药的商业模式逐步转变为四种方式:O2O、B2B、B2C、处方流转。

O2O模式:这种模式的成功伴随着前期大量的烧钱投入,以阿里健康、京东健康到家等电商巨头和美团点评等外卖配送巨头抢占先机,形成了有自营平台送药、与连锁药方合作的第三方平台送药和外卖平台的送药三种平台形式。

B2B模式:这种模式的成功在于压缩了渠道成本,利用两票制等医药降费政策的落地,打造全新的分销模式,使药厂直接到一线流通企业。

B2C模式:该模式的形式主要在于以多种的医疗服务(健康咨询、用药管理等)为增值服务,伴随药品销售。

处方流转:所谓处方流转是为了打破“以药养医”的医疗降费政策而衍生出来的商业模式。具体是指,患者持有医院开具的处方,在实体药店或者医药电商处购买药品。处方外流在实体商业中发展出了多种参与格局,如零售药店、DTP药房、医药电商、院边药店等,未来处方外流带来的市场可达千亿。

展未来——前途无量的互联网医疗

互联网+医保:2019年末至今,随着医保支付政策的明晰,一直受国家医保所限制的商业医疗保险会迎来新的契机,在美国UnitedHealth GroupInc.(简称UNH)是美国最大的商业健康险公司。《财富》世界500强第14位,市值超2580亿美元。同时,伴随中国经济的发展,国民生活水平的提高,将会有更多的人投入到设计更完善、服务更细致的商业保险中去。

互联网+健康服务:2017年,在上海外高桥保税区,首家外资独资医院落地,昭示着外资医疗机构开始进入中国市场,在未来,跟随互联网医疗的发展脚步,更多的医疗资源有望接入到互联网医疗中来,旅游医疗、医疗精准匹配等新的市场都会随之发展起来。

随着“互联网+行业”的进一步发展,对于医疗这个超万亿级的市场一定会越走越远,越走越深。产业升级势在必行,2020年的新冠疫情,让这个行业重燃,相信未来在政策引导行业,行业逐步的演变和进步进而反馈政策的过程中,会诞生更大的互联网医疗市场。