2020年4月以来,机械制造-工业机器人及其自动化板块持续向上,近半年时间板块指数涨幅达到+60%以上,鉴于我司对该行业的长期投资和持续跟踪,本文再次重申工业机器人板块的中长线投资价值,投资者可参照工业机器人产业链上不同零部件的成本构成,选择合适的投资标的。

我司长线标的伯朗特业绩强劲,工业机器人板块总体抬升

今年疫情影响下,绝大多数工业制造企业经营相对困难,但我司投资的伯朗特(430394.OC)经营情况异军突起,根据2020年三季报,公司前三季度完成营业收入4亿元,同比增长+12.04%,扣非归母净利润完成7428.84万元,同比增长+38.82%。

伯朗特在一季度业绩同比下滑-31.34%的情况下,于第二季度和第三季度完成惊天大逆转,扣非归母净利润达到6000万元,相当于两个季度完成了2018年全年扣非归母净利润的152%,2019年全年扣非归母净利润的73%。考虑到四季度一般为公司旺季,预计今年利润水平有望实现跨越式发展。

实际上,伯朗特的业绩跃升并非独立性事件,今年工业机器人板块总体呈现行业拐点确认态势,根据工业机器人板块指数,4月以来板块指数由970点持续上涨,几个月时间就突破了贸易战前的1441压力位,并于9月达到1615点,目前在1574点附近震荡徘徊,总体涨幅稳定在60%左右。

图1:工业机器人板块指数摆脱不景气周期

工业机器人指数的大幅异动也引发了机构投资者的重点关注,2019年全年关于工业机器人板块的研报约为65篇,而今年5月以来,关于工业机器人板块的研报呈现翻倍式增长,截止目前已达130篇以上。鉴于我司对工业机器人板块的重点投资和长期跟踪,我司特将工业机器人板块的基本情况再次梳理,以供投资者参考。

工业机器人兴起与劳动力替换

工业机器人的研究始于20世纪中期,其技术背景是第三次科技革命尤其计算机技术和自动化技术的发展,同时也出于部分军事或危险工作的需要,而后随着发达国家不断提高的人力成本,工业机器人大量运用于工业生产。2017年6月30日,国家质量监督检验检疫总局、国家标准化管理委员会批准《国民经济行业分类(GB/T4754-2017)》国家标准,首次将工业机器人制造(3491)纳入其中,工业机器人正式成为独立的行业。

图2:六种主要的工业机器人示意图

以过去几十年世界范围的产业转移经验看,当一个国家的人力劳动成本具有吸引力,则会引发产业转移,随后受益于产业发展,当地经济将快速增长,但同时人力成本也会一路增长,直到人力成本不再具有竞争优势,产业就会再次转移。而对于那些人力成本已经上升到一定高度的国家,企业一定会考虑人工与工业机器人的成本对比,根据国际机器人联盟IFR发布的数据,一些发达国家的工业机器人的成本回收期即将达到临界值1.00。

图3:部分发达国家成本回收期接近1.00年

工业机器人的发展本质上是机器代替人工劳动的过程,如果工厂雇佣一个工人的成本超过了一台机器,则工业机器人一定会代替人。鉴于我国人口红利逐渐萎缩,老龄化趋势加快,我国人力成本必然逐年抬高,因此,工业机器人行业在未来较长时间段内具有发展确定性。

图4:工业机器人景气度由两大因素驱动

近年来工业机器人发展情况

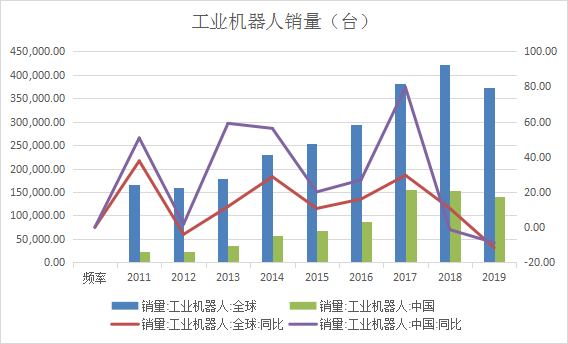

全球来看,工业机器人是机械行业中的高景气度行业,但由于制造业本身具有周期性,工业机器人销量的波动幅度较大,近10年来仅在2012年和2019年出现负增长,其余年份均维持在15%以上的增速。中国市场增速高于国际市场,目前占据全世界工业机器人年消费量的33-37%,是最重要的市场。

图5:工业机器人是机械行业中的高景气度行业

汽车行业和电子电器行业是工业机器人最重要的下游应用行业。过去十几年,电子电器行业的行业应用增长迅速,市场占比已从2002年不足6%到达31%;汽车行业在近期出现一定的滞涨,但我国工业制造业体量巨大,随着国内人工成本逐渐提高,相关行业的机器换人浪潮也会持续进行。

图6-7:下游行业占比

目前工业机器人已发展成为典型的机电一体化产品,由三大部分、六个子系统组成,三大部分分别是机械部分、传感部分、控制部分,六个子系统分别是:驱动系统、机械结构系统、控制系统、人—机交互系统、感受系统、机器人—环境交互系统。

因此,工业机器人产业链上的不同公司在行业中享受的利润率不同,发展预期也有较大出入,重点应关注三大核心零部件。

工业机器人三大核心零部件

工业机器人成本构成如下:减速器占35%、伺服电机占20%、控制系统占15%、机械加工本体占15%、其他占15%。从现状来看,控制系统和伺服电机国内基本能够实现国产化,而且部分工业机器人企业已经实现了自供。但减速器影响较大,其占据工业机器人的成本为35%,国产化率较低。

图8:工业机器人成本构成

伺服系统利润占比20%。伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成,伺服含义为“跟随”,指按照指令信号做出位置、速度或转矩的跟随控制,其中伺服电机在每个关节会被布置一个。目前小型交流伺服电机使用较多,也有部分采用直流电机,直流电机的优点是功率更大,但交流电机结构更加简单,后期养护和维修更方便,因此越来越受到欢迎。伺服系统主要被国外品牌垄断,其中日系品牌约占50%、欧美品牌约30%,中国台湾品牌约10%,中国大陆企业约10%。

减速器是利润最大的环节,占比35%。工业机器人对精密减速器的要求是长时间、高精度的运行,而工业机械齿轮转速极高,需要减速器调整转速,通常在工业机器人的每个关节处都有一个减速器。质量上乘的精密减速器在长时间运行后,零件不会发生明显变形和磨损,这与各零部件所选用的材料及后续的热处理工艺都密切相关,而相关的后续处理工艺往往是一个厂家的核心商业机密。总的来说,精密减速器制造,投资大,技术难度高,有很高的壁垒,全球减速器市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右。

图9:RV减速器结构

控制系统利润占比15%。控制系统是工业机器人的大脑,负责接收来自其他各组元的信号,然后根据已编程的系统处理后,再向各组元发出指令,从而控制各组元的运行。控制系统由硬件和软件两部分构成,硬件即工业控制板卡,技术难度较低,可以在市场上采购;软件主要是控制算法、二次开发等,是控制系统的核心。控制系统的表现是一家工业机器人厂商设计理念的集中体现,成熟的机器人厂商一般自行开发控制器和伺服系统,因而全球控制系统的市场份额与工业机器人本体情况接近,也是我国在三大零部件上突破较多的领域。

坚定看好工业机器人未来,把握行业发展两大主线

工业机器人行业增长迅速,前景广阔,国产品牌可塑性高,是制造业未来的发展方向,也是国家大力支持发展的行业。回顾历史,“产业规模快速成长”和“核心部件国产替代”是现阶段我国工业机器人产业最重要的两个特征。

高景气发展方面,我国工业机器人产业已保持数年的高速发展,行业规模迅速扩大,这与我国制造业转型密切相关,工业机器人的应用是第三次科技革命的时代产物,也是制造业大国转向制造业强国的必然要求,发展前途毋庸置疑。

具体数据来看,2017-2019全球年行业销售额分别为165、162、138亿美元,虽然在2019年出现了一定下滑,但2020年已出现了新一轮增长。中国市场增速明显高于其他地区,非萎缩年份增速多在50%以上,按照国内的发展趋势,预计占全球销量将从当前的33-37%提升至66.7%,行业前景十分广阔;按照工业机器人密度计算,国内2016-2019年密度分别为51、71、108、140、187台/万人,结合目前主要工业机器人强国如美日韩德均在300台/万人以上的数据,预计仍有4年以上的刚性发展期。

另一方面,目前国内工业机器人制造企业以组装和代加工为主,处于产业链的低端,大量企业扎堆中低端产能,生产存在结构性失衡。根据工信部统计,我国自主品牌工业机器人以三轴、四轴的坐标机器人和平面多关节机器人为主,六轴的多关节型机器人占全国工业机器人销量的比重不足6%;而外资品牌销售的工业机器人中六轴等多关节型机器人占销量的比重达到62%,自主品牌产品远不能满足国民经济高端领域的发展需求。

核心三大零部件成本占比70%以上,尤其是减速器方面十分薄弱,存在类似科技领域的国产替代要求,虽然工业机器人在贸易战中较少受到波及,但作为先进装备制造业的代表,在核心零部件问题上必须引起足够重视,集中力量攻克技术难题,是国内企业发展的重要方向。

2020年7-10月,PMI连续4月突破51.0,目前公布的11月PMI数据达到了52.1,工业机器人走出了一波基本面和技术面共振的波段行情,在进行一定调节后,建议长线投资者可继续关注高端智能装备制造行业-工业机器人细分领域,尤其是在核心三大零部件技术上拥有较大潜力的公司。