在今年4月公布的《关于规范金融机构资产管理业务的指导意见》(下称“《资管新规》”)中,“多层嵌套”一词被提及多次,但其准确定义在文件中没有给出。从《资管新规》第二十二条及二十七条的表述来看,“嵌套”指的是A资管产品认购B资管产品的份额,导致A资管产品与B资管产品的管理人之间构成委托或信托法律关系的一种特定情形。

在这一模式中,需要注意的要点有以下几个方面:(1)资管产品投资于非资管产品,不构成嵌套;(2)对于独立于底层资管产品合同之外的法律关系,亦不构成嵌套;(3)除投资于公募基金外,任何两个资管产品之间按照上述原则进行投资,均构成嵌套。

历史上看,多层嵌套源于资管行业长期以来的割裂监管。在《资管新规》出台之前,资产管理领域的法律规范由不同的监管部门分别出台,规范体系宽严标准不一致,由此导致因正常的商业诉求而进行的嵌套套利行为时有发生,一系列的潜在风险进而存在随时爆发的可能。例如,受限于《商业银行法》,银行理财无法投资非金融企业股权,只能借道信托公司发起设立的信托产品;再如,针对一些特定项目,基金子公司确有募资优势,但在资产端的经验相对欠缺,由此便会寻求具有丰富项目管理经验的私募基金管理人进行合作,并以LP的身份参与到有限合伙基金之中。

但在更多的时候,多层嵌套尤其是三层以上的嵌套,其动机往往是为了套利,即通过嵌套以实现套利尤其是政策套利目的。以最终目的进行划分,归纳起来主要有以下几种原因:

1、规避合格投资者限制要求

自2014年底《私募投资基金监督管理暂行办法》(中国证券监督管理委员会令第105号,下称“《暂行办法》”)颁布以来,直至今年《资管新规》落地,整个私募资管市场基本建立了相对统一的合格投资者制度,包括私募投资基金、信托计划、证券及期货资管计划以及保险资管计划在内,众多私募资产管理产品的认购起点均为100万元,并对投资者的家庭资产/金融资产/净资产等指标提出了不同程度的要求。

《暂行办法》确立了私募投资基金合格投资者制度,直接导致认购金额在100万元以下的私募产品在理财市场中处于空白,由于这一市场空档的存在,各地陆续成立的地方金融资产交易中心(下称“金交所”)在取得当地金融办的许可后,得以在100万以下按照极低的认购起点(1万元至5万元不等)发行各种理财计划,并在互联网金融平台大规模进行销售。

以下图为例,在金交所通过发行理财计划募集资金到位后,委托证券公司发行定向资管计划,再通过受让信托计划单位受益权的方式盘活信托公司存量资产。这种交易结构的最终结果是,原本以100万人民币作为认购起点的集合资金信托计划,通过互联网金融平台便以1万元甚至更低的认购起点进行发售。

2、规避投资范围、监管指标,隐蔽资金来源

在《资管新规》颁布之前,私募基金根据投资范围的不同分为证券类、股权类、创投类及其他类,《资管新规》颁布后,所有资管产品均根据其投资标的划分为固定收益类、权益类、商品及金融衍生品类及混合类。

根据规定,商业银行应当合理控制理财资金投资非标准化债权资产的总额,理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之孰低者作为上限。

在保险资金的运用过程中,根据《关于加强和改进保险资金运用比例监管的通知》的有关要求,投资权益类资产、不动产类资产、其他金融资产、境外投资的账面余额占保险公司上季末总资产的监管比例分别不高于30%、30%、25%、15%,投资流动性资产、固定收益类资产无监管比例限制。

再如,针对结构化资管产品的杠杆比例,《资管新规》明确规定,固定收益类产品的分级比例不得超过3:1,权益类产品的分级比例不得超过1:1,商品及金融衍生品类产品、混合类产品的分级比例不得超过2:1。

为规避监管机构对于顶层资管产品投资范围及监管指标的限制,在实践中普遍存在着通过多层嵌套规避投资范围的套利冲动。如按照银监会的监管要求,信托计划不能向不符合“432”标准的房地产企业发放信托贷款,但通过认购私募基金的份额,由私募基金对房地产企业进行明股实债或股东借款等债性投资,在证监会层面则不受限制。

这仅仅是嵌套结构的初级运用,从互联网上可以查询的信息看,宝能举牌万科的资金组织结构图如下:

从上图可见,银行理财、信托计划、券商资管计划、私募投资基金,再加上前海人寿运用的万能险,宝能系为收购万科股份,组织了包括银、证、保在内的各类资金,基本上囊括了所有的资管产品。

3、规避杠杆约束

按照《证券期货经营机构私募资产管理业务运作管理规定》(下称“新八条底线”)的规定,股票类和混合类结构化产品杠杆率不得超过1倍,即便是固定收益类最高杠杆比例亦不得超过3倍。而共同举牌万科的7支券商资管计划(一说为9支资管计划)本身杠杆率并未违反上述规定,但由于在浙江宝能产业投资合伙企业(浙商宝能基金)层面亦采取了结构化设计,按照最保守的算法,其杠杆率亦高达4.2倍。

总之,多层嵌套的存在致使向上无法识别最终的投资者,向下无法识别最终的底层资产,最终导致监管失灵。

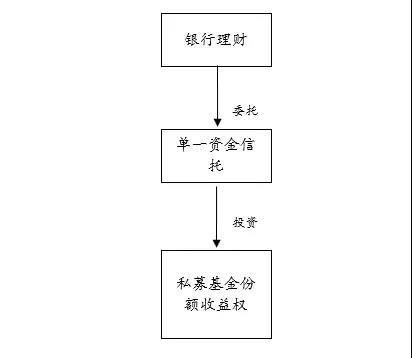

此外,信托计划、券商或基金子公司资管计划等资管产品投资于特定资产的收益权,在资产管理及资产证券化领域被广泛运用。《资管新规》第十条明确把受(收)益权与债权类资产、上市或挂牌交易的股票、未上市企业股权(含债转股)以及符合法律法规规定的其他资产一起列为允许私募资管产品投资的范围。

按照狭义嵌套的认定标准,单一资金信托受让私募基金份额收益权,只是与私募基金份额持有人之间构建了新的债权债务关系,并未与私募基金管理人间形成委托或信托法律关系,理应不属于狭义嵌套。相应的,上述交易结构也并未超出两层嵌套的限制。

综上所述,《资管新规》出于规范金融机构通过层层嵌套进而转嫁风险并实现套利的不良行为,从定义上明确了“多层嵌套”的范畴,旨在规避由于多层嵌套而隐含的潜在风险集中爆发的危机。在资管业务的实际操作过程中,金融机构以《资管新规》作为基本依据,通过向上、向下对投资者、基础资产进行严格穿透,可以有效避免违规操作,进而也进一步提升了自身对抗风险的能力。