美国《关键矿产一致性法案》(即“大而美法案”),通过全球供应链重构间接利好海南矿业,核心逻辑在于“需求激增+资源稀缺性溢价”:

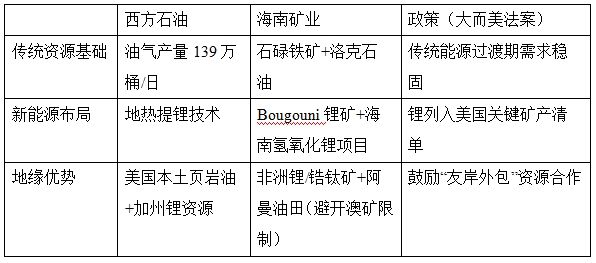

①美国本土矿产缺口巨大:法案要求能源部(DOE)与美国地质调查局(USGS)统一关键矿产目录,扩大锂、钴、镍等34种矿产的战略清单。但美国国内开采面临环保限制、劳动力成本高、项目周期长等问题(如内华达锂矿开发需10年),短期内无法自给自足。

②“友岸外包”替代中国供应链:美国联合日澳印启动“四方关键矿产倡议”,目标减少对华依赖,但盟友同样缺乏冶炼能力(日本技术依赖中国专利,澳洲产能不足全球5%)。海南矿业的非洲锂矿(马里)、锆钛矿(莫桑比克)不受美国对华矿产限制影响,成为“政治安全”资源,成为供应链替代选项。

此外,海南自贸港政策放大贸易红利,企业所得税/高管个税均按15%征收(国内标准25%/45%),跨境资金通过EF账户自由调度,封关后大宗商品贸易结算效率提升,海南矿业利用政策开展锂、锆的转口贸易。

3.3 “脱碳转型”与“供应链安全”的双主线共振

海南矿业背后的复星系+海南国资股东架构,兼具民企效率与国资支持,为其海外并购提供关键助力。

西方石油的“油气现金流→低碳技术投入”模式,与海南矿业“铁矿/油气→新能源金属”的扩张路径高度相似,均通过传统业务反哺战略新兴资源。

美国大而美法案,使海南矿业的锂、锆、钛资源成为稀缺筹码,或成中美资源博弈焦点。

4.未来可期

海南矿业出海扩张加速,连续三年实现每年落地1个海外项目并购,在现有铁矿、锂矿、石油、天然气的矿产布局上,拓展对锆钛的采选业务,并进一步加大在非洲的投资布局。多元化扩张战略为公司注入了源源不断的新增长动力,公司已成功转型为综合性资源类上市公司。

公司的矿产资源由“独特的地质、政策特许权、基础设施先发优势”构建了多重壁垒,具有不可复制的战略意义。锂矿的一体化布局使得在锂价低迷期仍可保持成本竞争力。公司远大于自身市值的矿产资源,在新《矿产资源法》实施的背景下,有望迎来资产重估。此外,随着经济复苏进程加快,公司核心产品价格有望触底回升,叠加产能释放,带来高业绩弹性预期。