发布的数据,一些发达国家的工业机器人的成本回收期即将达到临界值1.00。

图3:部分发达国家成本回收期接近1.00年

工业机器人的发展本质上是机器代替人工劳动的过程,如果工厂雇佣一个工人的成本超过了一台机器,则工业机器人一定会代替人。鉴于我国人口红利逐渐萎缩,老龄化趋势加快,我国人力成本必然逐年抬高,因此,工业机器人行业在未来较长时间段内具有发展确定性。

图4:工业机器人景气度由两大因素驱动

近年来工业机器人发展情况

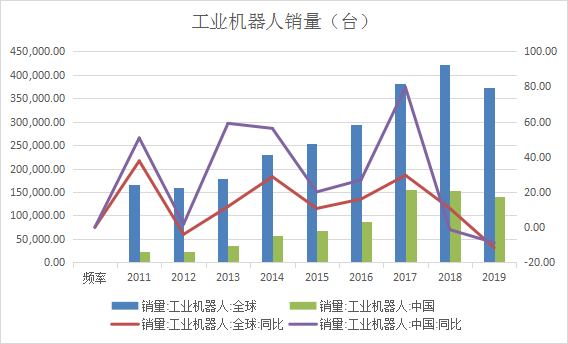

全球来看,工业机器人是机械行业中的高景气度行业,但由于制造业本身具有周期性,工业机器人销量的波动幅度较大,近10年来仅在2012年和2019年出现负增长,其余年份均维持在15%以上的增速。中国市场增速高于国际市场,目前占据全世界工业机器人年消费量的33-37%,是最重要的市场。

图5:工业机器人是机械行业中的高景气度行业

汽车行业和电子电器行业是工业机器人最重要的下游应用行业。过去十几年,电子电器行业的行业应用增长迅速,市场占比已从2002年不足6%到达31%;汽车行业在近期出现一定的滞涨,但我国工业制造业体量巨大,随着国内人工成本逐渐提高,相关行业的机器换人浪潮也会持续进行。

图6-7:下游行业占比

目前工业机器人已发展成为典型的机电一体化产品,由三大部分、六个子系统组成,三大部分分别是机械部分、传感部分、控制部分,六个子系统分别是:驱动系统、机械结构系统、控制系统、人—机交互系统、感受系统、机器人—环境交互系统。

因此,工业机器人产业链上的不同公司在行业中享受的利润率不同,发展预期也有较大出入,重点应关注三大核心零部件。

工业机器人三大核心零部件

工业机器人成本构成如下:减速器占35%、伺服电机占20%、控制系统占15%、机械加工本体占15%、其他占15%。从现状来看,控制系统和伺服电机国内基本能够实现国产化,而且部分工业机器人企业已经实现了自供。但减速器影响较大,其占据工业机器人的成本为35%,国产化率较低。

图8:工业机器人成本构成

伺服系统利润占比20%。伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成,伺服含义为“跟随”,指按照指令信号做出位置、速度或转矩的跟随控制,其中伺服电机在每个关节会被布置一个。目前小型交流伺服电机使用较多,也有部分采用直流电机,直流电机的优点是功率更大,但交流电机结构更加简单,后期养护和维修更方便,因此越来越受到欢迎。伺服系统主要被国外品牌垄断,其中日系品牌约占